-

Viðbótarlífeyrir með vaxtartryggingu

Fyrirhyggja sem þú getur treyst.

- Trygg fjárfesting til frambúðar í evrum

- 90% tryggð útborgun auk hagnaðar

- Ríkistryggt

Af hverju yfir 10% þjóðarinnar tryggir framtíð sína hjá okkur

- Ævilangur lífeyrir

-

-

Með hækkandi lífslíkum, er ævilangur lífeyrir frábær valkostur. Þú getur að sjálfsögðu líka valið að fá sparnaðinn þinn greiddan út í einni greiðslu þegar þú ferð á eftirlaun.

-

- Fjárfesting í evrum

-

-

Evran er einn af leiðandi gjaldmiðlum í viðskiptum dagsins í dag. Með stöðugleika að leiðarljósi er evran því traustur kostur fyrir lífeyrissparnaðinn þinn!

-

- Í öruggum höndum með S-Finance Group

-

-

Sem hluti af S-Finance Group getum við byggt á reynslu eins stærsta fjármálaþjónustuaðila á markaðnum. Með samanlagt viðskiptaumfang upp á 3.330 milljarða evra er S-Finanzgroup stærsti fjármálaþjónustuaðili í Evrópu.

-

- Sveigjanlegar fjárfestingarleiðir

-

-

Við bjóðum upp á allar helstu leiðir til lífeyrissparnaðar sem í boði eru á markaðnum í dag. Hvort sem það er séreignarsparnaður, tilgreind séreign eða einkasparnaður - þú ert í öruggum höndum hjá okkur!

-

Vissir þú að ... ?

Miðað við útreikninga færð þú aðeins allt að 73% af þeim tekjum sem þú hefur í dag þegar þú ferð á eftirlaun.

Af þessum völdum greiða Íslendingar í viðbótarlífeyrissparnað.

Villtu nánari upplýsingar?

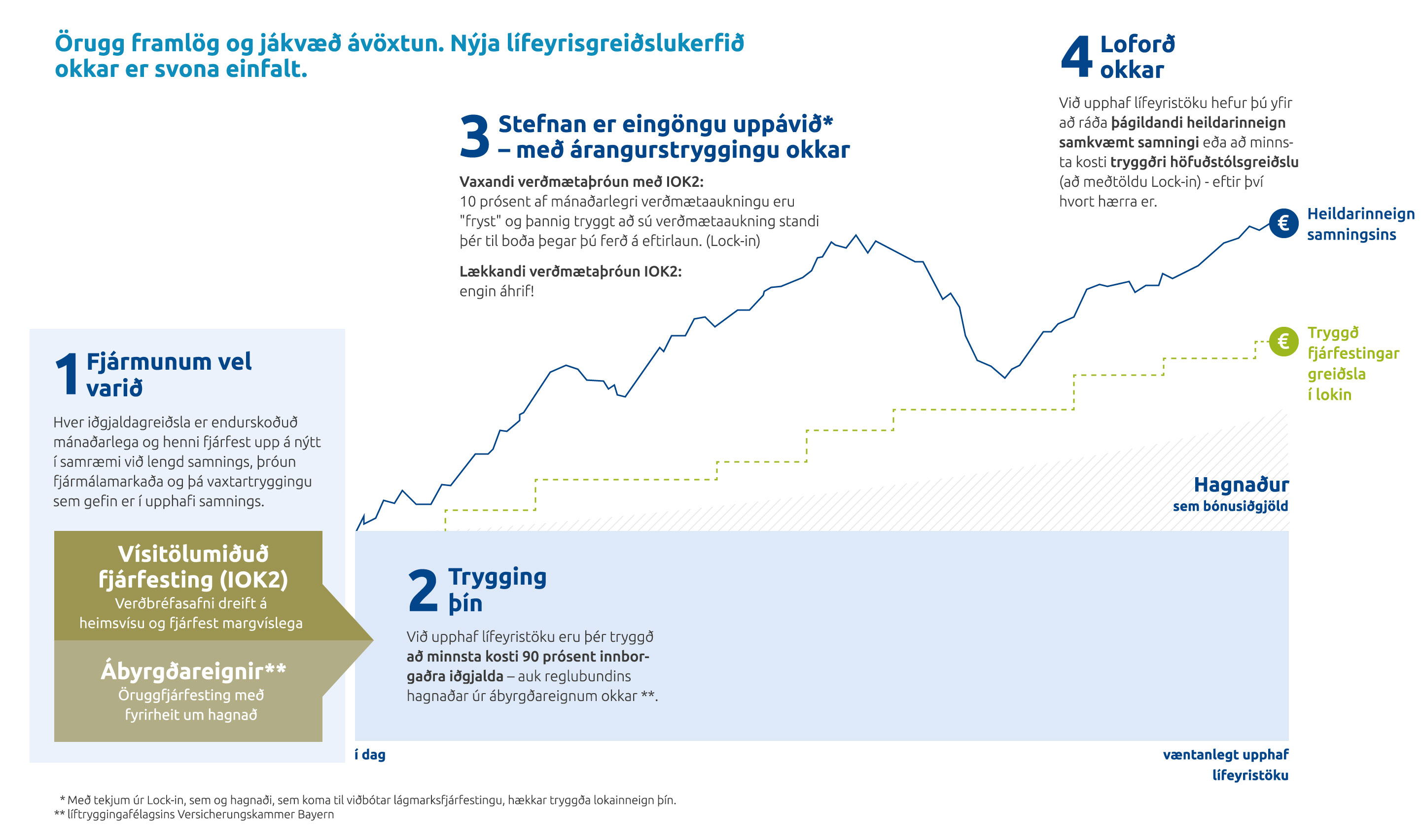

þannig geturðu notað vaxtartækifæri fjármagnsmarkaðarins til að fjárfesta í framtíðarlífeyri með öryggisneti

- Nánar um vöruna

-

-

- Samningstími að lágmarki 12 ár.

- Við fjárfestum iðgjöldin þín í EVRUM í vaxtartryggingu okkar.

- Iðgjöld dragast frá skattstofni við útreikning á tekjuskatti.

- Fyrsta útgreiðsla getur hafist við 60 ára aldur og hægt að velja um eingreiðslu og/eða mánaðarlegan ævilangan lífeyri.

- Greiddur er tekjuskattur af útgreiðslum.

Þýðing á samningnum ásamt viðbótarskjölum:

-

- Nánar um vöruna

-

-

- Samningstími að lágmarki 12 ár.

- Við fjárfestum iðgjöldin þín í EVRUM í vaxtartryggingu okkar.

- Fyrsta útgreiðsla getur hafist við 62 ára aldur en útgreiðsla fer eftir reglum þess samtryggingarsjóðs sem viðskiptavinur greiðir lögbundið iðgjald til.

- Greiddur er tekjuskattur af útgreiðslum.

Þýðing á samningnum ásamt viðbótarskjölum:

-

- Nánar um vöruna

-

-

- Samningstími að lágmarki 12 ár.

- Við fjárfestum iðgjöldin þín í EVRUM í vaxtartryggingu okkar.

- Lífeyristrygging sem viðskiptavinur greiðir beint (eftir skatt).

- Við samningslok (í fyrsta lagi frá 62. æviári) má velja á milli eingreiðslu og/eða ævilangs mánaðarlegs lífeyris.

- Í samningslok er greiddur fjármagnstekjuskattur af ávöxtun.

Þýðing á samningnum ásamt viðbótarskjölum:

-

- Nánar um vöruna

-

-

- Samningstími að lágmarki 12 ár.

- Við fjárfestum iðgjöldin þín í EVRUM í vaxtartryggingu okkar.

- Iðgjöld dragast frá skattstofni við útreikning á tekjuskatti.

- Fyrsta útgreiðsla getur hafist við 60 ára aldur og hægt að velja um eingreiðslu og/eða mánaðarlegan ævilangan lífeyri.

- Greiddur er tekjuskattur af útgreiðslum.

Þýðing á samningnum ásamt viðbótarskjölum:

-

- Nánar um vöruna

-

-

- Samningstími að lágmarki 12 ár.

- Við fjárfestum iðgjöldin þín í EVRUM í vaxtartryggingu okkar.

- Fyrsta útgreiðsla getur hafist við 62 ára aldur en útgreiðsla fer eftir reglum þess samtryggingarsjóðs sem viðskiptavinur greiðir lögbundið iðgjald til.

- Greiddur er tekjuskattur af útgreiðslum.

Þýðing á samningnum ásamt viðbótarskjölum:

-

- Nánar um vöruna

-

-

- Samningstími að lágmarki 12 ár.

- Við fjárfestum iðgjöldin þín í EVRUM í vaxtartryggingu okkar.

- Lífeyristrygging sem viðskiptavinur greiðir beint (eftir skatt).

- Við samningslok (í fyrsta lagi frá 62. æviári) má velja á milli eingreiðslu og/eða ævilangs mánaðarlegs lífeyris.

- Í samningslok er greiddur fjármagnstekjuskattur af ávöxtun.

Þýðing á samningnum ásamt viðbótarskjölum:

-

PM-Premium Makler

PM-Premium Makler GmbH

Garðatorgi 7, 210 Garðabæ

Garðatorgi 7, 210 Garðabæ

Sendu tölupóst eða hringdu í okkur!

(Mán.-fös. 9 til 12 og 13 til 16)

(Mán.-fös. 9 til 12 og 13 til 16)

PM-Premium Makler

PM-Premium Makler GmbH

Garðatorgi 7, 210 Garðabæ

Garðatorgi 7, 210 Garðabæ

Sendu okkur tölvupóst eða hafðu samband símleiðis!

(Mán.-fös. 9 til 12 og 13 til 16)

(Mán.-fös. 9 til 12 og 13 til 16)

Kynntu þér enn frekar upplýsingar um "PrivatRente WachstumGarant" vöruna

- Er ellilífeyririnn minn öruggur, þó svo að ég taki þátt í fjármálamarkaðnum?

-

-

- „Ævilangur tryggður lífeyrir, sem aðeins getur hækkað.“ Hvað þýðir þetta eiginlega?

-

-

- Hvers vegna er viturlegt að fjárfesta eftirlaunin í evrum?

-

-

- Er mögulegt að taka út inneign að hluta eða að gera hlé á iðgjaldagreiðslum?

-

-

- Hvað verður um innborguð iðgjöld við andlát?

-

-

Yfir 200 ára reynsla sem þú getur treyst